「人手不足でインフレ」なんて楽観できない日本の行く末、消費が縮む「縮小均衡」はすでに始まっている…アメリカでも「関税ディスインフレ」

日本は人手不足なので供給不足になってインフレ率が高まっていく……という見方が増えているが、筆者は懐疑的である。そうした見方は「楽観的」過ぎるという立場である。

人手不足でインフレ、という見方は、家計がインフレを受け入れざるを得ないため「悲観的」だという文脈で語られることが多いが、インフレになるということは一定程度の需要の強さが前提となっている。

実際には人手不足で供給力が落ちるのと同時に、需要も落ちていくことでインフレにもならずにバランスしていく(縮小均衡に向かう)というパスの方が「悲観的」であり、日本経済の不都合な真実である可能性が高い。

アメリカは「関税インフレ」のはずが「節約と値下げ」

最近、筆者の立場を裏付けるような動きがアメリカで生じている。8月20日に公表された米小売大手のターゲットと、8月21日に公表された同じく米小売大手のウォルマートの決算の結果である。

筆者はアメリカの小売業のアナリストではないので、独自の評価をする立場ではない。そのため、決算の結果については報道の内容を紹介したい。

まず、ターゲットは「米景気の減速を背景に消費者の支出意欲が低下し、衣類や家具などの非必需品の販売が減った」「コーネル氏(CEO)は、インフレの長期化で消費者の節約心理が強まり、必需品以外への支出を抑制したと説明した。ウォルマートやコストコ・ホールセールといった競合店との集客競争でも苦戦を強いられた」(日本経済新聞)と報じられた。

他方、ウォルマートは「安さが武器のウォルマートは『関税インフレ』が懸念される局面で競合から客を奪っている」「そんなウォルマートでも、厳しいコスト環境に置かれていることを今回の決算は示した」「収益面で関税コストが徐々に負担になっている」「マクミロンCEOは21日、5〜7月期には前の期よりも2000品目多い7400品目で値下げしたと述べた。他店との相対的な価格差を維持する『プライスギャップ』がウォルマートの戦略の肝だ。このため、むしろ値下げした商品もあったとの説明だ」(日本経済新聞)と報じられた。

インフレに慣れているアメリカ国民もインフレ疲れで低価格のウォルマートに向かっている。そのウォルマートは「関税インフレ」の価格転嫁に躊躇している。

今後想定される動きは、①個人消費が数量ベースで弱含み、②それを察知した企業が価格転嫁に躊躇し、③結果的にたいして物価は上がらないーーという動きだろう。このような動きは単純な需要曲線と供給曲線を描いても想定される。

「関税インフレ」という材料のみに着目していては、数量の減少やそれによるディスインフレ圧力にまで想像が届かない。結果的に、少なくとも関税がインフレに与える影響は大きくなかったという評価になるだろう。

同じようなことが、日本経済における「人手不足インフレ」にも言えないだろうか。

「減らせる消費」は意外に多いはず

「人手不足インフレ」について「高齢化によって働けなくなる(働かなくなる)人は増えるが、誰だって衣食住は必要なのだから、需要はそんなに減らない」という極論で説明されることが多い。

むろん、最低限の基礎的な需要は減りにくい。また、オイルショック時のトイレットペーパーや、コロナ禍のマスクなどのように、本当に必要なものであればインフレは進むだろう。

しかし、日本という成熟した国の消費バスケットのうち、「なくなったら生活できない」という部分はそんなに多いのだろうか、という疑問も持つべきだろう。

例えば、筆者はこの夏にキャンプに行ったのだが、この3年くらいはすっかりアウトドア派である。「あぁ、コロナ禍の『密』回避でキャンプにハマったタイプですね」と言われることが多い。

しかし、実際にはそうではなく、インフレに負けてホテルに泊まるタイプの旅行を諦めたというのが実態である。

もともと旅行はそれほど好きではないという筆者のパーソナリティーが関係していることも自覚しているが、インフレに対応して旅行需要はすっかり調整された。とはいえ、今ではキャンプを十分に楽しんでいる。

むろん、消費バスケットは人それぞれである。だが、それぞれのバスケットの中には、なくなってみたら意外にも問題なかった、という消費(需要)項目は意外に多いのではないだろうか。

このように考えると、「減らせない消費がある」というレベルで思考停止するのではなく、「減らせる消費はどの程度あるのだろうか」という議論まで解像度を上げるべきだろう。

今後、消費をどの程度減らせば人手不足状況(供給力の減少)でもインフレ圧力を生じさせないだろうか。

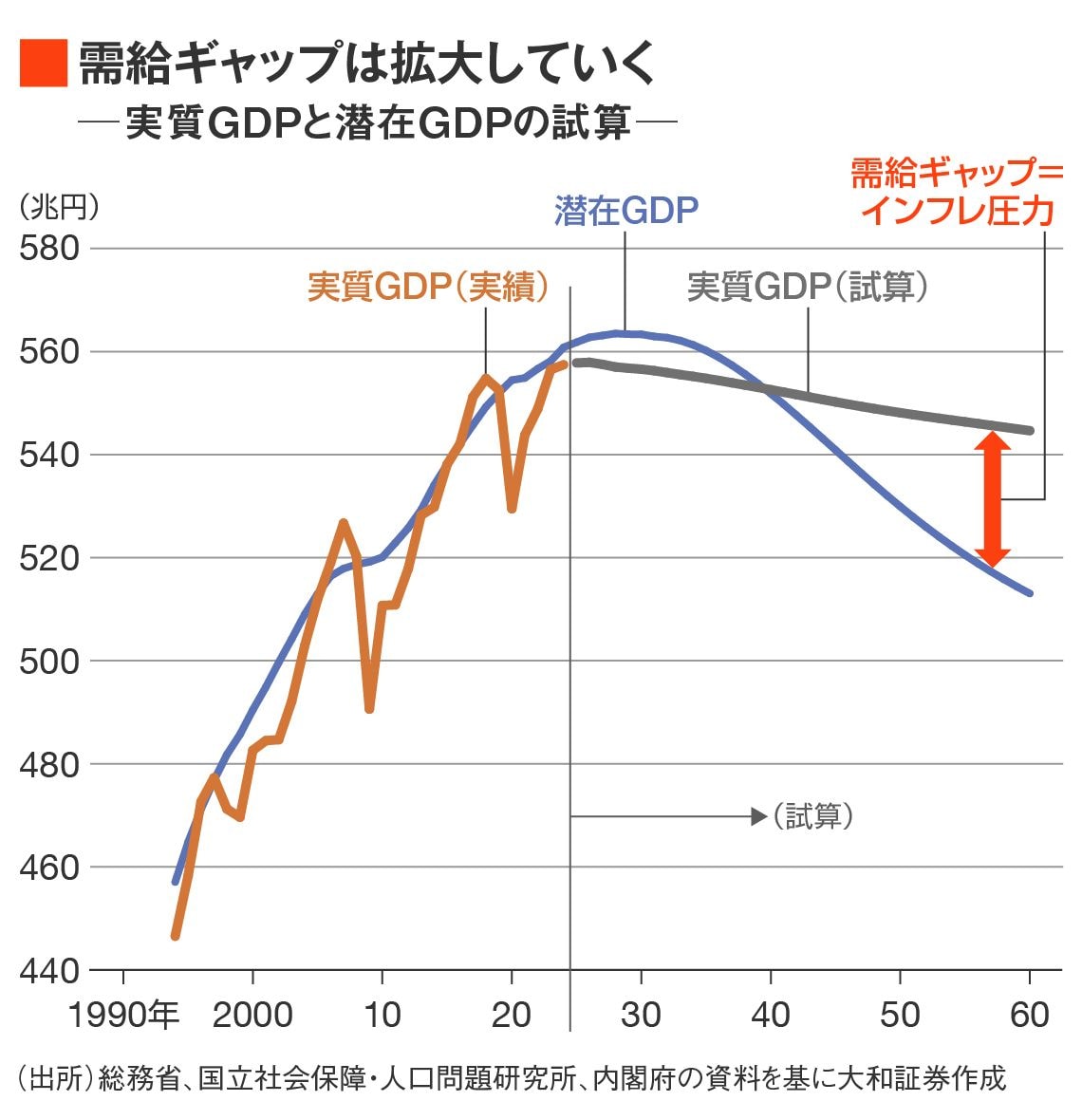

これは、需給ギャップ(GDPギャップ)をゼロに維持するためにはどの程度の需要を減らせばよいのだろうか、と言い換えることができる。そのため、まずは人口減少(および高齢化)を反映した供給力(潜在GDP)を知る必要がある。

ここで、まずは以下の仮定によって長期の潜在GDPの推移を推計した。

このうち、今回は年代別の労働参加率と就業率を横ばいにしたため、経済全体の労働力人口は減少していくという結果になった。今後、特に生産年齢を超えた65歳以上の労働参加率や就業率が高くなれば、生産年齢人口が減ったとしても、労働力人口や就業者数は増える可能性もある(今回はやや保守的に推計したと言える)。

潜在GDPは2028年をピークに減少していくという推計結果となった。言い換えれば、この頃には潜在成長率はほとんどゼロになっている可能性が高い。

人口減だけで推計すると、確かにインフレ圧力

次に、需要のベースシナリオを以下の仮定によって考えた。

この仮定では、外需のプラス寄与が増えるものの、人口減少の影響で内需がマイナス寄与となる。その結果として、実質GDPは緩やかに減少する公算である。

とはいえ、潜在GDPの減少ペースが速いため、2040年ごろに需給ギャップのプラス幅が拡大していくことになりそうである。

以上の議論は、「一般的」な人手不足環境における「インフレストーリー」である。前述したように筆者の興味は、実際のGDP(特に個人消費)はインフレを懸念して縮小していくのではないか、という可能性にある。

推計結果からは、自然体では(各家計が消費を減らさなければ)2040年頃から需給ギャップがプラス化することが予想され、2060年頃にはGDP比で6%程度のプラスになる可能性がある。

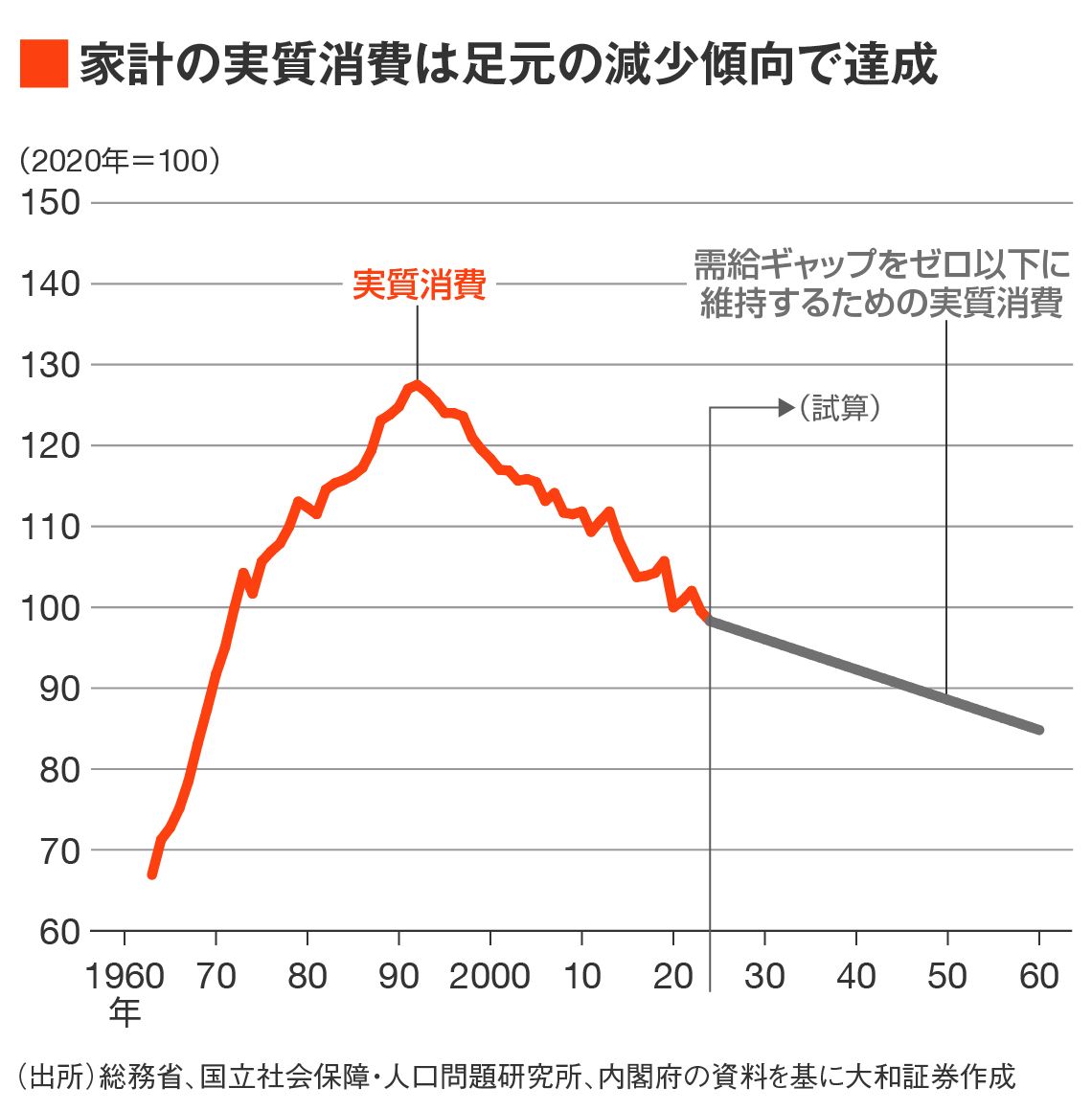

逆に言えば、GDP比で6%程度分だけ個人消費を減らすことができれば、需給ギャップのプラス化を防ぐことができる(インフレ圧力にはならない)。これは金額にすると、約32兆円である。

推計結果では、2060年ごろには人口減少によって(各家計が消費を減らさなくても)、個人消費は年230兆円程度に減少している見込みである。

「35年先に消費13.7%減」ならインフレ圧力なし

ここから約32兆円減らすとなると、各家計がそれぞれ減らす必要がある個人消費は約13.7%となる。2060年まで約35年あるので、毎年0.4%程度だけ実質ベースで消費を減らしていけば、需給バランスは維持される(需給ギャップはゼロ以下となる)。

この結果に対する受け止めは人それぞれだろう。それぞれの家計が直面している課題はライフステージによるからである。

例えば、子どもの教育費の増大が課題となっている筆者の家計では、35年後には13.7%くらい消費が減っていても生活水準はそれほど変わらない気がする(その頃にはキャンプも頻繁には行けないだろう)。

重要なのは、マクロ経済全体で平均的に家計が2060年頃までに家計の消費を13.7%減らせるか、ということである。それぞれの家計がどの消費項目を減らせるかという話の前に、当面は高齢化が続くことが重要である。基本的には、高齢世帯の消費は弱くなっていくことが予想される。

筆者は、以前のレポートで過去の日本のデフレ局面入りには、高齢化によって経済全体の潜在的な消費ニーズが減退した影響が寄与した可能性が高いと分析した。それぞれの家計がそれほどアグレッシブに消費を減らさなくても、自然と消費が減っていく可能性はある。

ここで、家計調査が示す平均的な1家計あたり(2人以上世帯)の実質消費の推移を確認する。

筆者はやや驚いたのだが、すでに家計の実質消費は減少傾向にあり、この傾向が続けば2060年には13.7%程度減らすことができる。この消費水準は1970年頃と同程度である。

このまま消費が減り続けると35年後には1970年水準

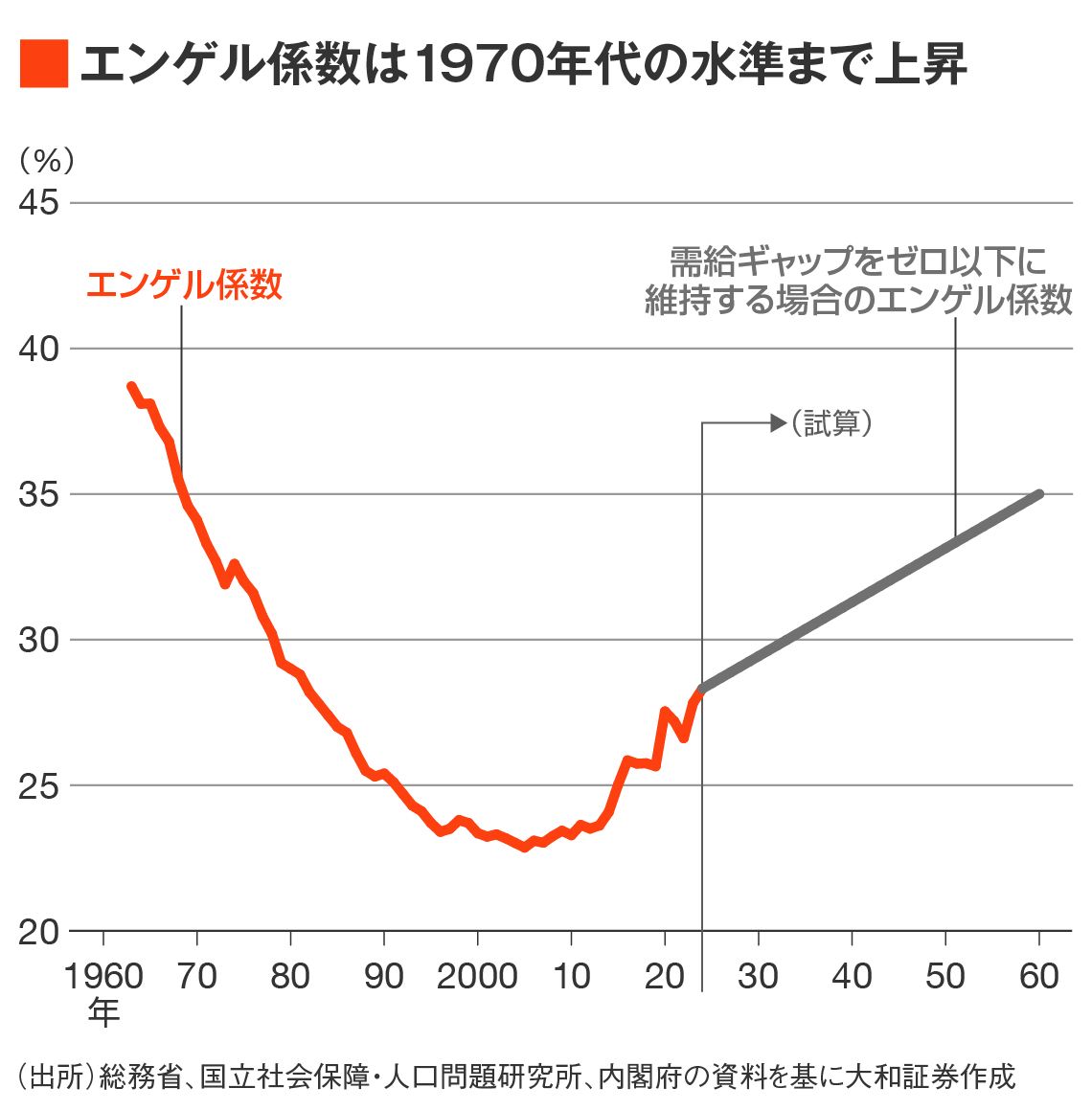

このように考えると、将来的なインフレを回避するため、家計はすでに消費を減らしていると言える。なお、エンゲル係数を確認すると、1970年頃の水準に達するためには最近の上昇傾向を延長するだけで達成できる。

筆者は当コラムの冒頭で、人手不足で供給力が落ちるのと同時に、需要も落ちていくことでインフレにもならずにバランスしていく(縮小均衡に向かう)可能性を指摘した。

この見通しは今後実現する可能性があるだけでなく、すでに実現しつつあるという事実こそが、日本経済の不都合な真実と言えそうである。

このブログへのコメントは muragonにログインするか、

SNSアカウントを使用してください。